T型报价

期权的T型行情,包含基础行情、Greeks 指标、隐含波动率、期权对应的标的行情等。

位置:菜单 - 期权 - T型报价

视频:不止 T 型报价,万物皆可“T” by 王鼎

T型报价支持窗口多开、支持灵活切换 CALL / PUT 期权、切换不同月份。

导出动态行情 DDE

可导出行情、持仓、盈亏等动态数据,利用 Excel 函数等功能统计分析,详见 Excel DDE 使用方法。

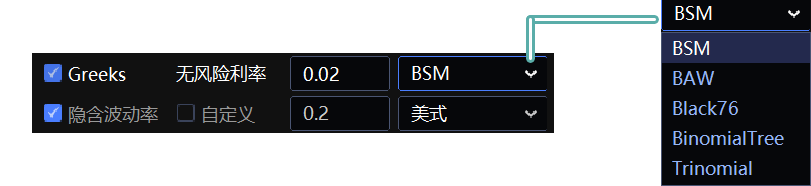

无限易内置5种算法

参数说明

后续计算公式的参数说明:

S

标的价格

K

执行价

T

剩余到期天数,年化

r

无风险利率

π

交易组合价值

σ

波动率

Multiplier

合约乘数

IV

无限易计算的希腊值基于 T 型报价左上角选择的公式进行计算:

无限易内置 5 种模型方法,用于计算欧式期权和美式期权的隐含波动率。

其中需要用户自己设置:

无风险利率

欧式期权/美式期权

其中最常用的为 BS 公式:

CallPrice=SN(d1)−Ke−rtN(d2)

PutPrice=Ke−rtN(−d2)−S0N(−d1)

d1=σ√Tln(S0/K)+(r+σ2/2)∗T

d2=d1−σ√T

将市场价格带入,反推出 σ ,就是我们的隐含波动率。

注意:

- 时间计算单位为年,一年总数无限中设置为 365,而不是 250

- 计算时标的价格,无限易是使用标的价格的远期价格来计算。

Delta

期权价格变动与其标的资产价格变动的比率。

Delta=∂S∂π

在不考虑股息率的情况下,使用 BS 公式推算出来的 Delta 公式为

Deltac=N(d1)

Deltap=N(d1)−1

$Delta

表示标的价格变动 1%,期权价格的变化量,公式如下:

$Delta=S∗Multiplier∗Delta

注意:

- 如果是持仓,还需要乘以数量

- 标的价格:合成期货价格

Gamma

交易组合中 Delta 的变化与标的资产价格变化的比率,是一个交易组合关于标的资产价格的二阶偏导数。当其比较小的时候 Delta 相对于标的资产价格变化比较慢,当其较大的时候,Delta 关于标的资产价格变化比较快。

gamma=∂S2∂π

注意:

这两个都是关于标的资产价格求导,而不是关于时间

在不考虑股息率的情况下,使用 BS 公式推导出来,公式应该为:

gamma=S∗σ∗√TN′(d1)

$Gamma

表示是标的价格变动 1%,cash delta 的变化量。也记作 1% cash gamma,公式如下:

$Gamma=100S2∗Multiplier∗Gamma

注意:

- 如果是持仓的,需要乘以数量

- 标的价格:合成期货价格

Theta

交易组合价值变化与时间变化之间的关系

Theta=∂t∂π

在不考虑股息率的情况下,使用 BS 公式推导出来,公式应该为:

Thetac=−2√TSN′(d1)σ−rKe−rtN(d2)

Thetap=−2√TSN′(d1)σ+rKe−rtN(−d2)

其中:

N′(d1)=√2πe−d12/2

注意:

关于 Theta 值无限易除以了 365,计算的是每天的价值变化

$Theta

时间每变化 1 天,交易组合价值的变化,公式如下:

$Thega=Multiplier∗365Theta

注意:

- 如果是持仓的,需要乘以数量

- 无限易中的 Theta 已经除以了 365,不需要重复除了

Vega

交易组合价值变化与标的资产波动率变化的比率

Vega=∂σ∂π

在不考虑股息率的情况下,使用 BS 公式推导出来,公式应该为:

Vega=S√TN′(d1)

注意:

无限易是将计算出的 Vega 再除以了 100,即 1% 标的波动率变化对应的交易组合价值变化量

$Vega

标的资产波动率变动 1%,交易组合价值的变化,公式如下:

$Vega=Multiplier∗1%∗Vega

注意:

- 如果是持仓的,需要乘以数量

- 无限易的 Vega 已经乘以了 1%,所以不需要再乘以 1%

Rho

交易组合价值变化与利率变化的比率

Rho=∂r∂π

在不考虑股息率的情况下,使用 BS 公式推导出来,公式应该为:

Rhoc=KTe−rTN(d2)

Rhop=−KTe−rTN(−d2)

注意:

- 无限易是将计算出的 Rho 再除以 100,即 1% 利率变化情况下,交易组合价值变化情况